看完本文章,让你从0开始,利用excel工具,输出各种业务场景下的租金还款表。

结合系统中的科学计算器计算要素,一共有90个要素,看的人眼花缭乱,心生畏惧。

再看一眼款项要素,共有11种费用。

但是不慌!

我们从最基本的场景,最普遍的场景,逐渐到特殊的场景,由浅入深,不但能成为业务大师,也能掌握各种EXCEL的公式。

新手村

PMT公式

PMT(Payment)函数通常用于计算贷款或投资在固定利率和固定期限情况下每期支付的金额。

PMT公式里需要的参数一共有6个。下面逐一解释5个参数的含义

①利率:指的是期利率。如果每一期是月,那么就是月利率(年利率/12)

如果每一期是季度,那么就是季度利率(年利率/4)

②支付总期数:还款的总期限

③现值:当前的贷款金额或投资金额

④终值:贷款或投资期满后的余额。默认为0,意味着期满后全部还款完毕了。

⑤是否期初支付:每一期是一个时间段。

期初支付指的是在这个时间段的开头就支付租金。参数值为1。

期末支付指的是在这个时间段的末尾才支付租金。参数值为0。

⑥隐含参数:等额分期、固定利率

这两个参数实际没有在PMT公式里展示出来,但是我们分析PMT的概念“基于固定利率及等额分期”可以发现,PMT只针对等额租金和固定利率的场景。

等额租金是,每一期归还的租金相同。 相对的概念是等额本金。

固定利率是,每一期利率不变。相对的概念是浮动利率。

等额本金是,每一期归还的本金相同。

浮动利率是,每一期利率会随着期数而变化。

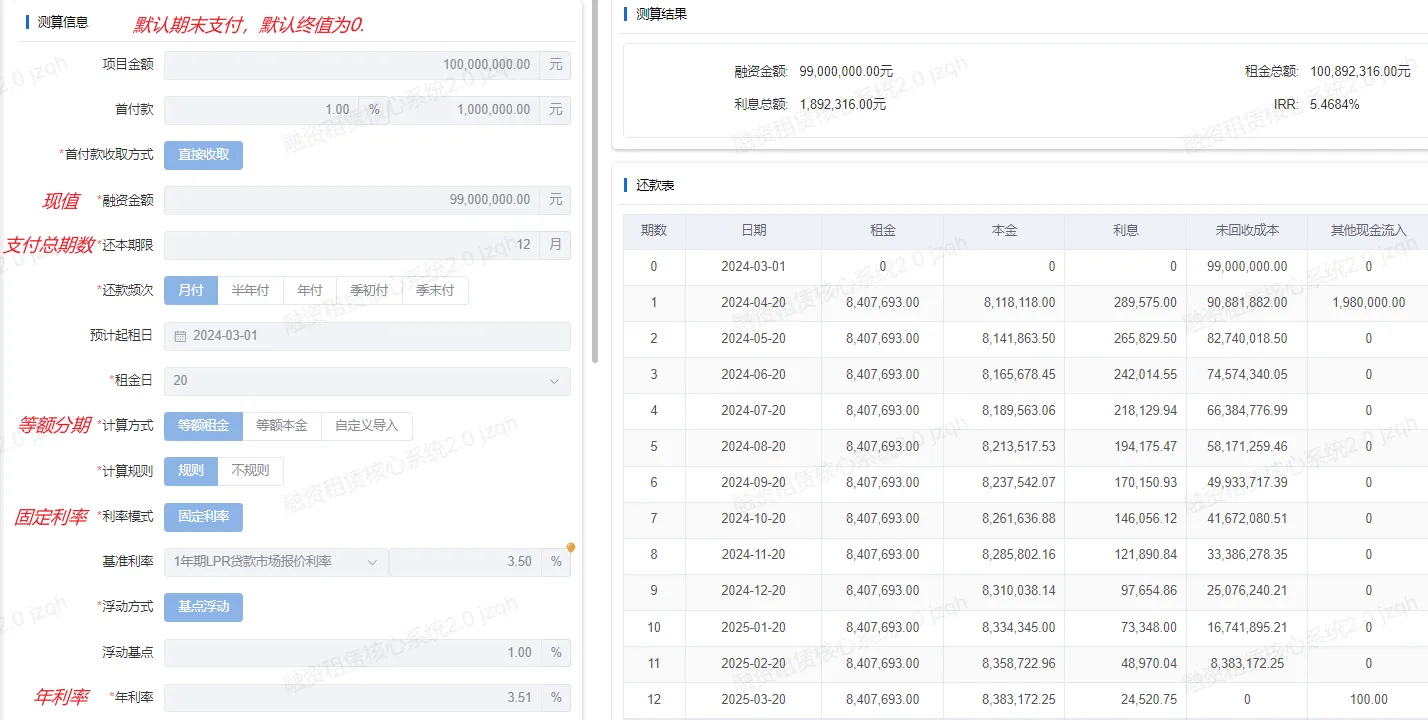

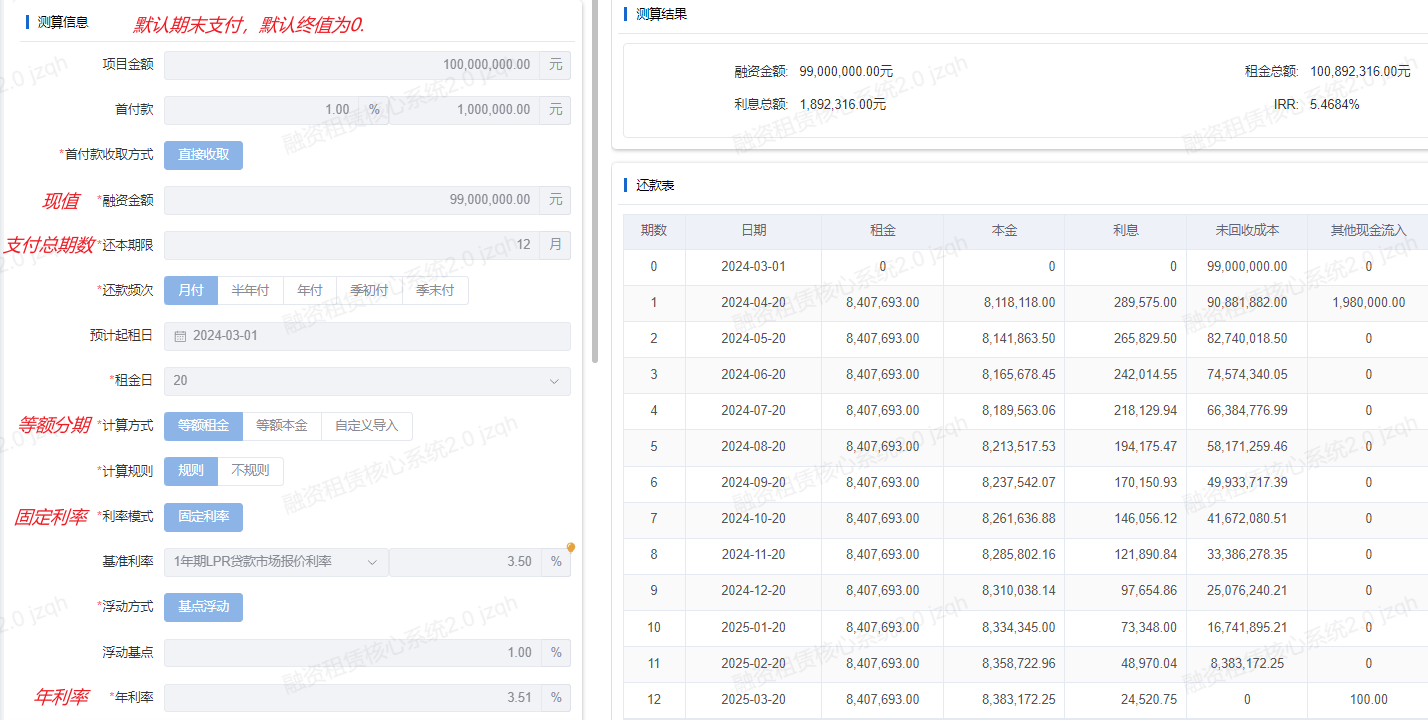

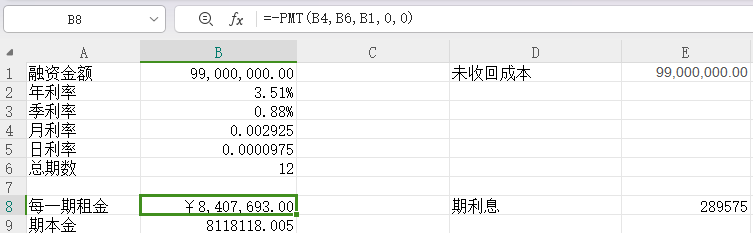

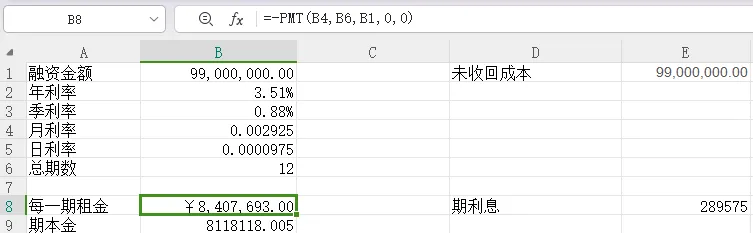

系统报价方案参数

让我们用EXCEL公式,算一下每一期租金,是否和系统中一样。

计算利息和本金

某期利息 = 上一期未收回本金*期利率

以本次例子举例:第一期利息 = 上一期未收回本金(99000000)*期利率(0.2925%)=289575

第二期利息 = 上一期未收回本金(90887882)*期利率(0.2925%)=265829.5

......

租金= 本金+利息 这是一个雷打不动的公式。

所以当我们计算出利息和租金后,本金 = 租金-利息

以本次例子举例:第一期本金 = 第一期租金(8407693)- 第一期利息(289575)= 8118118

小结

利用PMT公式,我们可以计算出 等额租金、固定利率、期末支付租金场景下的租金和利息了。

那么还有其他的场景:等额本金、浮动利率

期初支付租金、期初支付利息期末支付本金、期初支付本金期末支付利息(后两种很少见)

选择等额本金还是等额租金,选择固定利率还是浮动利率,选择期初或期末支付本金或利息或租金。

共有2*2*4 16种场景。

不要慌,一点都不要慌!

只要深入理解了新手村的内容,那么其余的场景,只不过是在新手村的算法中,稍作变化而已。

中级村

温故而知新,可以为师也。

再次温习一下新手村的一些概念,并对一些概念进行扩展。

以新手村的例子,讲解等额本金、浮动利率、期初支付租金的算法。

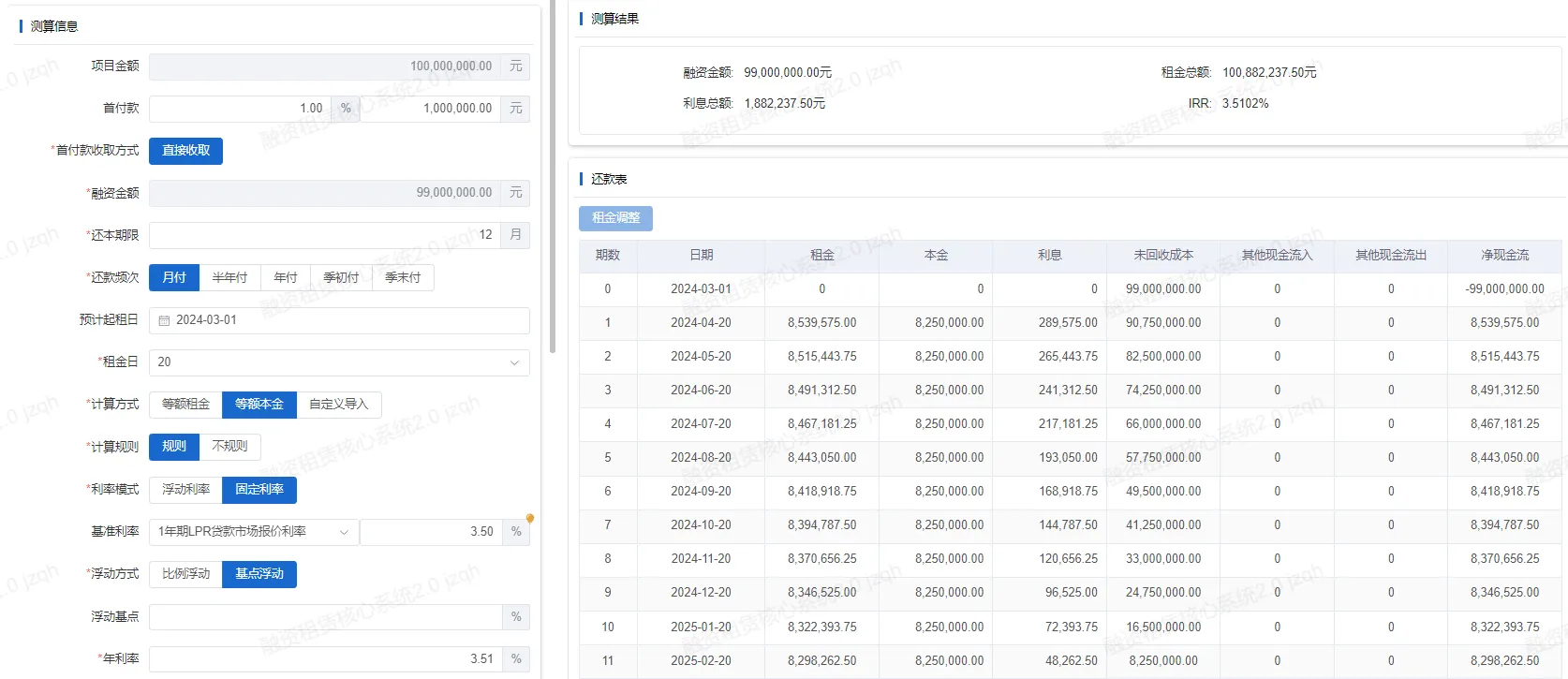

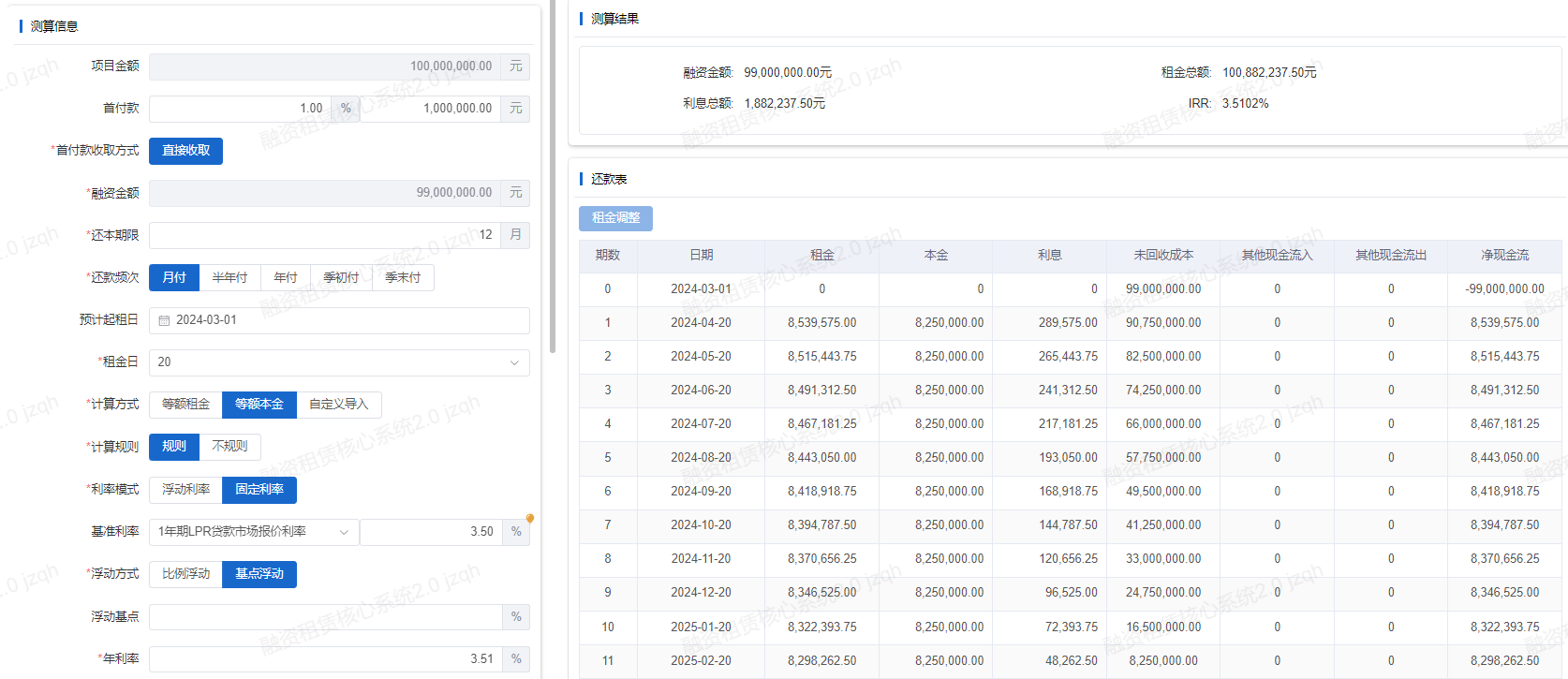

等额本金和等额租金

等额租金:每一期归还的租金相同。

等额本金:每一期归还的本金相同。

新手村强调过:PMT只针对等额租金和固定利率的场景

因此等额本金场景下,计算租金、本金、利息就不能用PMT公式了。

但是不慌,因为等额本金的计算,是小学生都能算的。

每一期本金 = 融资金额/还本期限

以本次例子举例:每一期本金 = 99000000/12 = 8250000

某期利息 = 上一期未收回本金*期利率

某期租金 = 本金 + 利息

所以得出一个规律: 等额本金场景下,先算本金,后算利息,最后算租金。

等额租金场景下,先算租金,后算利息,最后算本金。

固定利率和浮动利率

固定利率:每一期的利率相等

了解浮动利率之前,先介绍两个概念:基准利率盒浮动利率

基准利率

基准利率是指金融市场中的一个基准利率,通常由央行或其他金融监管机构设定并公布。

这是干嘛的?这是给金融机构做参考用的,基准利率被用作为银行和其他金融机构制定贷款利率、存款利率以及其他金融产品利率的参考标准。央行给一个参考利率,金融机构得给央行面子吧,虽然有一定的浮动但是不能浮动太多吧,否则就是不给央行面子,不给面子的下场你懂的。

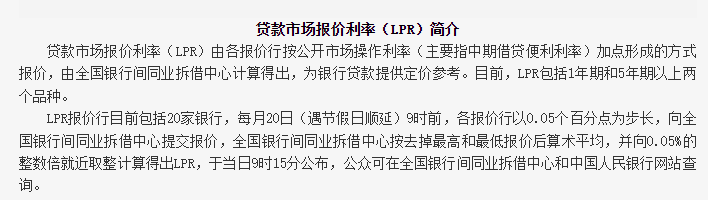

LPR利率

央行公布基准利率后,给市场这些金融机构作参考,这些金融机构向央行给出自己的贷款利率报价,央行加权平均计算出一个平均值,这个值就是LPR。全称是贷款利率。LPR由央行每个月公布一次,因此每月都可能变化

(这是中国人民银行官网的解释)

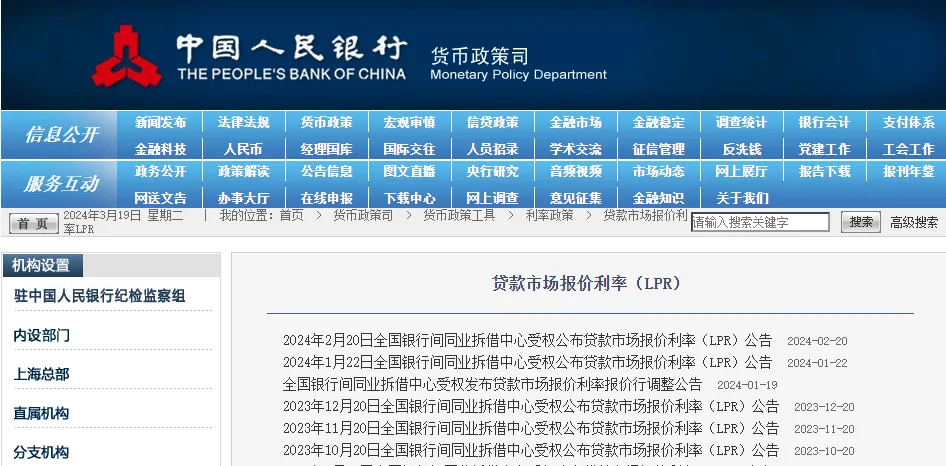

(这是中国人民银行官网给出的每个月的LPR)

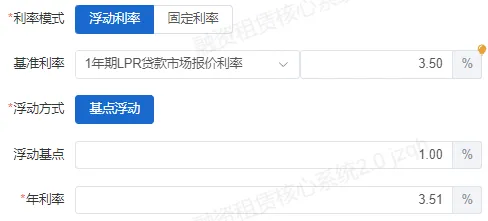

浮动利率

央行给出LPR后,各个金融机构就可以以这个利率作为基础,再次进行浮动,生产报价的利率

而由于LPR利率是每个月都在更新的,每个月都可能变化的。因此报价方案中的利率也会跟着变化。

一月份的利率是3.51%,到了二月份,由于LPR变化,二月份利率变成了3.52%。

我们把报价方案中这种,跟随LPR利率变化的利率,叫做浮动利率。

注意:系统中,“浮动方式”并不是浮动利率独有的,“浮动方式”中的“浮动”二字,针对是相对于基准利率,选择上下浮动的规则。无论是固定利率还是浮动利率模式下的年利率,都是都是根据基准利率浮动而来。

浮动利率场景下的算法

利率模式选择浮动利率下,就涉及到了一个问题,什么时候我们系统中的利率进行调整?

虽然央行公布LPR每一个月都调整一次,但是对于金融机构来说,他们在和客户拟定合同的时候,会自行约定什么时候调整还款的利率。

系统给出了“利率调整方式”字段,共7种调整方式。

选择利率调整方式后,那么还款表就被分段了。而每一段实际是固定利率,那就回到了新手村的算法。计算出每一段的还款表后,“拼接”成完整的还款表即可。

先付和后付

期的概念

首先要明确一个概念,常常提到还款表的多少期多少期,需要强调的是:期指的是一个时间段。

而在我们系统中,期数和日期时间点对应,会导致误解。

第一期对应的时间点是2023-5-20,实际上第一期应该是2023-04-01到2023-05-20这个时间段。

明白期是一个时间段后,才能更好的理解会什么会有先付和后付的概念。

先付指的是在某期的期初付款,后付指的是在某期的期末付款。

例如第一期是2023-04-01到2023-05-20,先付指的是在2023-04-01付款,后付指的是2023-05-20付款

四类算法

付款付的是本金和利息,而又有先付和后付,就将付款方式分成了四类:

①先付本金和利息 ②后付本金和利息 ③先付本金后付利息 ④先付利息后付本金

租金=本金+利息。所以先付本金和利息、后付本金和利息,又习惯叫做:先付租金、后付租金。

先付租金

每一期的期末付租金。

以第一期为例,第一期是2023-04-01到2023-05-20,那么就是2023-04-01时间点付第一期的租金。

每一期租金相同,可以推断出是等额租金的计算方式。

等额租金场景下,先算租金,再算利息,最后算本金。

租金利用PMT公式计算得出为168421.04,利息 =上一期未收回成本*期利率

此时我们发现,第一期的上一期未收回成本并没有在还款表的未收回成本列给出

实际上,第一期的上一期未收回成本,就是融资金额

第一期利息=融资金额*期利率==1000000*3.6%/12 = 3000

本金=租金-利息 = 168421.04 - 3000 = 165421.04

未收回成本 = 上一期未收回成本 - 本期归还本金= 1000000-165421.04 = 834578.96

后付租金

每一期的期末付租金。

以第一期为例,第一期是2023-04-01到2023-05-20,那么就是2023-05-20时间点付第一期的租金。

每一期租金相同,可以推断出是等额租金的计算方式。

等额租金场景下,先算租金,再算利息,最后算本金。

租金利用PMT公式计算得出为168421.04,利息 =上一期未收回成本*期利率=

=1000000*3.6%/12 = 3000

本金=租金-利息 = 168421.04 - 3000 = 165421.04

未收回成本 = 上一期未收回成本 - 本期归还本金= 1000000-165421.04 = 834578.96

到此,第一期租金、本金、利息、未收回成本计算完毕。

通过观察我们发现一个规律,从先付租金到后付租金,在还款表内的表现,是往下“平移”一行。

追其本质是因为,无论先付还是后付,实际上付款是一样的,只是付的时间点不一样而已。

我们利用平移的思想,来计算先付本金后付利息 和 先付利息后付本金。

先付本金后付利息

先计算出先付租金的还款表。然后将利息往下平移一行

计算完毕

先付利息后付本金

先计算出后付租金的还款表。然后将利息往上平移一行。

计算完毕。

取巧得出还款表

四类付款方式,付款的金额是一样的,只是付款的时间节点不一样。因此只要计算出其中一类付款方式,我们可以利用“平移”的思想,来快速得到剩余三种还款表。

其他现金流入和流出

实际业务中,除了租金之外,还会涉及到其他的现金流。常见的有保证金(也叫押金)、服务费、管理费等等。如果在系统科学计算器配置这些款项记入现金流,那么就会展示在还款表内。

其他现金流入和流出不会影响到租金、本金、利息的计算,但是会影响到测算结果的一部分字段的值。

高级村

中级村毕业以后,小帅信心满满的找到出租人,说,以后你们的还款表,我来帮你们做!出租人满脸笑容说:好的。我们有一个新项目,项目大概一百万,首付二十万吧,公司老板大方,冬歇雨季直接宽限,留购价按基数来吧,算法后面再讨论......

小帅懵了。

首付款

类似于我们贷款买房子的首付,融资租赁业务中,承租人在签订租赁合同时也需要先支付一笔款项,这笔款项叫做首付款。

较高的首付款通常表示承租人具有更好的偿还能力和资金实力,有助于降低出租方的风险。 首付款可以帮助出租方筹集资金用于购买租赁资产或支付相关成本,减少出租方的融资压力。对于承租人来说,支付部分首付款可以降低其借款额度,减少融资成本。

我们系统中:项目金额 = 首付款 +融资金额 ;首付款 = 项目金额 * 首付款比例

宽限期

为什么会有宽限期?任何一个新概念的产生,都是由于特殊场景的普遍化。

想象一下最开始开展融资租赁业务场景,出租人借给承租人租赁物后,承租人在最开始拿到租赁物后,还没有开始生产,没生产就没钱,也就没办法还钱,如果还了钱,濒临破产。承租人开始生产后,由于行业原因,夏季生意好,冬季生意差,因此夏季还钱从不含糊,冬季还了钱就要破产。还有其他各种各样的场景,承租人资金周转不开,很难归还出租人的租金。

因此宽限期的概念产生。

双方约定好,在宽限期内,可以①只还利息不还本金,或者②利息本金都不还。

这样的好处是:对承租人来说,减少了还款压力,有更多的时间调整经营或筹集资金,减少了破产的风险。

对出租人来说,承租人不破产才能还钱,细水长流。如果是只还利息不还本金,还能多收利息。

宽限期只是特殊的场景,计算利息的算法和中级村讲的一样。

举例:6、7月份宽限期,只还利息不还本金。

还款表内,第2期和第3期就不还本金,第二期利息=第一期未收回本金*期利率 = 2704.03

第三期利息=第二期未收回本金*期利率 = 2704.03

第四期就继续归还本金和利息了。

留购价

融资租赁业务中,承租人拥有租赁物的产权,出租人拥有使用权,租赁期限到期后,承租人还完了钱,那么就可以以很低的价格在出租人那里购买租赁物,此时出租人把租赁物的产权转给承租人。

“很低的价格”,就是留购价。实际业务场景中,大多数有两种计算留购价的方式:①固定金额 ②基数

固定金额意味着,无论有多少租赁物,总的留购价是一个固定金额,常见的一般是100元。

基数意味着,留购价和租赁物数量挂钩,例如一台租赁物留购价1元,50台租赁物就是50元。

留购价和基数挂钩时,不同项目的算法不一样,但都和租赁物的数量有关。