凭证的概念

百度百科的解释是这样的:凭证是指记录经济业务发生或者完成情况的书面证明,是登记账簿的依据。

先看一个例子:

假设你是一个小商贩,经营着一家小店铺。每天你一定会干两件事,进货和卖货。

某一天早晨你去市场购买货物进货,你会收到一张购货发票,上面记录了你购买的商品种类、数量和价格。这张购货发票就是一个凭证。下午你开始营业,向顾客出售商品。每次销售都会生成一张销售凭条或销售发票,上面记录了你售出的商品种类、数量和价格,以及顾客的付款方式和金额。这些销售凭条和销售发票也是凭证。

晚上,你结束了一天的营业,开始清点现金和结算账目,将购货发票和销售发票记录到自己的账簿中。

通过这个例子,我们再来回顾一下凭证的概念。

①“记录经济业务发生或者完成情况的书面正明”,在上述的例子中指的就是发票。

我们把记录经济业务发生或者完成情况的书面正明,叫做原始凭证。

尽管发票是最常见的原始凭证之一,但并不是所有的原始凭证都是发票。其他类型的原始凭证同样具有证明交易发生和记录交易细节的功能。例如,收据可以证明你向某人支付了款项;支票则可以作为你支付给供应商的凭证;银行对账单可以记录你的银行交易流水等。

②“登记账簿的依据”,在上述例子中指的就是把发票记录在账簿中。

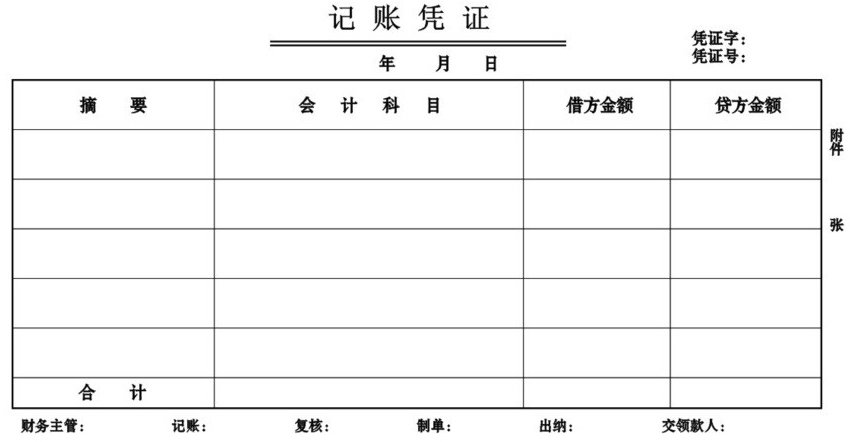

将原始凭证,按照规定的格式和内容,填写在一张纸上,这张纸,叫做记账凭证。

把这些记账凭证按照一定的分类和顺序进行归纳和汇总,就成了账簿。

会计恒等式

资产 = 负债 + 所有者权益

会计方程式的核心理念是:企业的所有资产都来自某种形式的资金来源。

资产(Assets): 是企业拥有的资源和权益,包括现金、应收账款、存货、固定资产等。

负债(Liabilities): 是企业对外的债务和承诺,包括应付账款、借款、应付工资等。

所有者权益(Owner's Equity): 是企业所有者对企业资产的所有权和投资,包括资本、留存收益等。

比如,企业的员工是企业的资产,来源是负债中的应付工资。企业员工增多,那么对应应付工资增多。

拓展一下:

利润 = 收入-费用 - 成本,而所有者权益包含了利润

所以,资产 = 负债+所有者权益(除了利润之外)+利润

资产 = 负债+所有者权益(除了利润之外)+收入 - 费用 - 成本

所以:

资产+费用 + 成本 = 负债 + 所有者权益+ 收入 (这个公式默认了所有者权益不包含利润)

有借必有贷,借贷必相等

“借”和“贷”不是指实际的借贷行为,只是会计符号。和数学中的+ -一样,只是符号。

数学领域中,人们约定俗成了一个规定,+代表了加。

会计领域中,人们约定俗成了一个规定,资产的增加计入借方。

当资产增加时,计入资产的借方。

因为有借必有贷, 所以一定会有一个贷方

因为资产=负债+所有者权益,所以生成的贷方就在负债或者所有者权益下

因为借贷必相等,资产的借方=负债和所有者权益的贷方之和

拓展一下:

因为:资产+费用 = 负债 + 所有者权益(除了利润之外)+ 收入,资产和费用都在等式左边

所以,人们约定俗成资产的增加计入借方,也约定了费用的增加计入借方

会计科目

资产+费用 + 成本 = 负债 + 所有者权益+ 收入,人们通过这个公式来进行借贷的记账活动。但是哪些经济活动要计入资产借方,哪些又要计入负债贷方?虽然计入了资产借方,资产增加了,但是资产到底增加到哪儿去了?

为了解决上述问题,需要对每一个经济活动进行分类,一级科目把收入和费用归为了损益类,并增加了共同类,因此产生了六类一级科目,

一级科目往下,再次细分成明细科目。

这里给出一级科目的链接:https://zhuanlan.zhihu.com/p/56086666